日本は世界一酒税が高く、世界一下戸の多い国?不利な境遇で酒蔵が発展してきたわけとは

最近、お酒に関する政府のこんな取り組みが話題を呼んでいます。

国税庁は、若者を対象に日本産酒類の需要喚起に向けた提案を募るコンテスト「サケビバ!」を開催する。新たなサービスや販売戦略について若者目線のアイデアを引き出し、人口減少などで縮小傾向にある国内市場の活性化につなげたい考えだ。

出典)https://www.jiji.com/jc/article?k=2022081300326&g=soc

事実、日本人の飲酒量は1992年のピーク時を境に減少し続け、さらにコロナ流行の煽りをうけその流れはさらに加速しています。それに伴い深刻化しているのがお酒の税収入の減少です。

そもそもお酒に関する税制度について、みなさんはどこまでご存じでしょうか。意外に知られていないのが、お酒には消費税にくわえ、酒税という税金が課せられているということ。お酒を手に取って感じる「なんだか他の飲料より値段が高い」というあの感覚。あながち間違ってはいないのかもしれません。

実は日本の酒税率は諸外国と比べても非常に高く、今後さらに税率が上がるお酒もあります。そんな酒税と私たちの付き合いは長く、酒類に初めて課税されたのは鎌倉時代から。現在まで700年の間、形を残し続ける酒税ですが、そこには政府と酒蔵の攻防、飲酒促進のための政府の試行錯誤など多くの歴史が刻まれています。

今回は、そんな一筋縄ではいかない酒税の歴史を、時代ごとの仕組みや、お酒と日本人との関りに焦点をあてながら、ひも解いていこうと思います。

世界一酒税が高く、世界一下戸が多い日本

お酒にまつわるあまり知られていない事実として、日本のビール税が世界一高いことはご存じでしょうか。ビール(350㎖)あたりの酒税額は、日本が70円に対して、イギリス39円、アメリカ7円、ドイツ4円とその差は圧倒的です。酒税は一般的にアルコール度数が高くなるほど税率も高くなる傾向にあります。しかし、ビールはアルコール度数が5%と比較的低め。にもかかわらずビールの酒税はどうして高額なのでしょうか?

そのわけは、日本独自の酒税の制度にあります。日本の酒税は、もともとの税に消費税が加えられた二重課税方式。さらにお酒の種類ごとに税率も細かく分けられています。分類は、発泡性酒類(ビール・発泡酒)、醸造酒類(清酒・果実酒)、蒸留酒類(ウイスキー・ブランデー)、混合酒類(みりん・合成清酒・リキュール)の4種類。その中でもさらに17品目に区分して税率を定めています。お酒の本体価格に対する税率はビールが約4割、リキュールが約3割、果実酒が約2割です。

こんなにも制度が複雑化しているのは、大衆向けのお酒と高級なお酒の税率に差をつけ、経済力に応じた税を負担してもらおうとの政府の考えからです。ビールに税金が初めて課税されたのは明治時代。その当時、ビールは一般庶民には手の届かないような高級品でした。その名残が現在まで残り、今日でもビールは高い税率のままなのです。

2つ目の意外な事実は、日本は世界一下戸が多い国ということ。下戸とは体質的にお酒に弱い人のことを指します。

日本の飲食店では「お酒飲み放題」をよく見かけますが、実はこれ、日本人の下戸体質ゆえに成り立っている文化なのです。日本人で、払ったお金の元が取れるほどのお酒を飲める人は滅多にいませんが、外国でこんなサービスをすると、たちまちお酒を飲みつくされて店が破綻してしまいます。

また、街中で酔っ払いが歩いていることも珍しいようです。外国では治安の問題もあり外出先で酔っぱらうのは非常に危険な行為。そもそも「外で泥酔することは恥ずかしい」という共通認識もあるようです。海外映画では日本を象徴する描写としてよく頭にネクタイを巻いた酔っ払いが登場しますが、それほど日本の酔っ払いが街を闊歩する様子は印象的なのでしょう。

ここまでの流れで分かってきたのは、日本人はお酒があまり飲めないにも関わらず高い酒税を払っている、という皮肉な現実。では、どのようにして日本の酒税はこれほど高額かつ複雑な制度になっていったのでしょうか。いよいよ酒税の歴史を見ていきたいと思います。

酒税の始まりと酒蔵の役割

酒税の歴史は古く、鎌倉・室町時代に幕府が徴収していた「酒屋役(さかややく)」や「壺銭(つぼせん)」が始まりとされています。当初は、民衆が酒を飲んで堕落することを恐れ、酒の販売禁止令が出されていましたが、室町幕府は酒蔵を有力な財源として捉え、特権的な保護を与えた代わりに、税を徴収し始めました。ここには年貢以外の収入源を確保したかった公家の思惑も含まれていると考えられています。

江戸時代になると、市民は年貢としてお米を幕府に納めるようになります。年貢は幕府の収入源となっており、現在の税金と同じ役割を担っていました。米の価格がそのまま物価の基準となるので、幕府は米の流通量に気を遣うようになります。そんななかで重要視されたのが米を使ってお酒を作る酒蔵です。酒蔵は集まったお米を買って現金化し、米の相場をコントロールする、いわば経済を回すための安全装置でした。

酒造りへの規制と幕府の思惑

江戸幕府は経済対策として酒造りに対する厳しい酒造統制を行います。飢饉などで米が不作の年には酒造りを取り締まる制限令、逆に豊作の年には酒造りを勧める奨励令を出すというものです。代表的な例として、制限令では主に酒造株制度・寒造り令、奨励令では勝手造り令があげられます。

| 酒造株制度 | 酒造りをするための免許制度。酒造家ごとに米の使用量も定められる。 |

| 寒造り令 | 酒造りの期間が冬期の100日間だけに制限された。 |

| 勝手造り令 | 酒造りを促す制度。酒株を持っていなくてもその奉行所などに届け出を出せば誰でも酒造りができる。 |

この統制を行った理由は主に2つ。1つ目は米の物価を安定させるためです。その年の米の収穫状況を見ながら、酒造りを制限することで米の流通量をコントロールする狙いがありました。

2つ目は冬場仕事のない人たちの雇用制度のため。特に分かりやすいのは寒造り令です。これにより酒蔵は冬場だけで1年分の酒を製造しなければならず、人手不足に陥ります。そこに秋に米の収穫を終えた農家や、冬場は漁に出られない漁業関係者が出稼ぎに来るようになります。これが杜氏(とうじ)制度です。この制度によって冬場仕事のない人たちへの職が保障されたのです。この仕組みは現在も名称として受け継がれており、南部杜氏、越後杜氏などがその例です。

酒蔵の繁栄は厳しい規制のおかげ?

江戸時代後期になると酒蔵は繁栄を極めます。幕府の厳しい統制下でなぜ?と疑問に思った人もいるはず。しかしその統制こそ繁栄のカギを握っているのです。

この時期になると城下町や新田開発が進み、江戸初期に比べて畑、人口ともに3倍ほどにまで膨らみます。当然米の収穫量も増え、幕府は米余りに頭を抱えることに。そこで発令されたのがお酒造りを奨励する勝手造り令です。これに伴いお酒は大量生産され、人々の飲酒量も増えていきました。当時はインターネットもテレビもない時代。お酒が数少ない娯楽ということもあり、一人当たりの飲酒量はアルコールに換算すると年間10リットルを超えていたそう。現代人の平均がおよそ7.5リットルです。これを日本酒に置き換えてみると、なんと1日あたり3合を毎日飲んでいたことになります。当時の人の酒豪っぷりがうかがえますね。

こうした理由からお酒の需要が増え、酒蔵が急増していきました。

酒蔵は財政を支えた縁の下の力持ち

明治時代に入ると、歳入の中で酒税の占める割合は地租(※1)に次いで2番目の多さに。「酒税は財政の玉手箱」という言葉もあるほど、酒税は政府の貴重な財源となっていきました。しかしその裏で、酒蔵は厳しい負担を強いられていたのです。

明治29年(1896年)に酒造税法が制定され、江戸時代にあった免許税である「酒株」が造石税へ一本化します。造石税とは酒造りが終わった時点で酒造業者に課される税です。これにより酒造業者は酒の売上に関わらず一定の金額を納めなければなりませんでした。加えて酒税自体も大幅増税され、「日清日露戦争は酒税で戦った」と言われるほどその大部分は軍事費に当てられました。

明治34年には麦酒税(ビール税)が導入され、ついに酒税は地租を抜き国税で最も大きな税収となります。その後も第一次世界大戦まで酒税は度々引き上げられました。

ここまで負担が大きくなると、酒造業界から不満の声も出てきそうなものですが、政府が強気な姿勢で税額を引き上げ続けられたのには理由がありました。

理由の1つは地租よりも酒税を引き上げる方が容易だったということ。当時の議会には地主が多く所属しており、酒造関係者は圧倒的少数派。酒税の引き上げに対する抗議の声が届きづらかったのです。

さらに酒造業界と国の結びつきが深かったことも関係しています。なんと歴代総理大臣のうち岸信介、池田勇人、佐藤栄作などを含む5人が酒造家の出身です。このことから政府の意向が酒造業界に反映されやすかったと言えるのではないでしょうか。

お酒の大量生産、大量消費を後押しするための施策

しかし、戦争が長引くと、酒造りに必要な人手が戦争に総動員され、肝心の酒の生産量が減ってしまうという事態に。生産量が減った分、政府はさらに税率を上げ、資金を補おうとしますが、さすがの酒蔵も苦しい状況。たまらず抗議に乗り出した酒蔵と揉めた政府は対策を打ちます。

まずは一般家庭への規制です。一般家庭で造られるお酒は「どぶろく」と呼ばれ、当時は家庭での酒造りが許されていました。しかしこれでは店でお酒を買ってもらえないためどぶろくを禁じたのです。この制度は現在も続いており、いまだに一般家庭でのお酒造りは違法とされています。

次に酒蔵への対策として、昭和18年にはお酒の生産量を増やすために、アルコールを混ぜてお酒を自由に増量できるようにしました。それまでは、お酒といえば米と米麹、水だけで造る純米酒が主流。現在のように自由にアルコールを混ぜてお酒が造れるようになったのは割と最近のことなのです。

近年では、日本酒ブームを発端として純米酒にも関心が集まっていますが、これは新しい取り組みというわけではなく、昭和以前の酒造りに原点回帰した、という方が正しいのかもしれませんね。

サワーは増税、ビールは減税、お酒の価値は均一に

昭和19年には、造石税が廃止され蔵出税に一本化されます。蔵出税とは、酒が出荷された時点で課税される制度です。ここでやっと、今までの酒蔵への厳しい税負担が緩和の方向へ向かいます。

平成元年には一部の高価格酒のみに適応していた従価格制度(※2)と級別制度(※3)が廃止され消費税が導入されます。これにより自動車や貴金属など多くの品物が減税される一方、お酒とたばこは高級品とみなされ高い税率のまま残り、現在も二重課税というかたちで私たちは税金を納めているのです。

【酒税関係年表】

| 年代 | 酒税関係 | 備考 |

|---|---|---|

| 明治4年7月 | 清酒、濁酒、醤油醸造鑑札収与並収税法規則の制定 (酒株制度の廃止。酒造家に免許を下附。酒類の冥加金廃止。) | |

| 明治8年2月 | 酒類税則の制定 | |

| 明治13年9月 | 酒造税則の制定 | |

| 明治22年2月 | 大日本帝国憲法発布 | |

| 明治27~28年 | 日清戦争 | |

| 明治29年3月 | 酒造税法の制定 (清酒・濁酒・白酒・味醂・焼酎を対象) | |

| 明治32年1月 | 自家用料酒税廃止・自家用料酒の禁止 | |

| 明治34年10月 | 酒精及び酒精含有飲料税法の制定 | |

| 明治34年12月 | 麦酒税法の制定 | |

| 明治37~38年 | 日露戦争 | |

| 大正3~7年 | 第一次世界大戦 | |

| 昭和2年~ | 金融恐慌、世界恐慌、昭和恐慌 | |

| 昭和13年4月 | 酒類販売業が免許制度となる | 日中戦争 |

| 昭和14年3月 | 酒類の価格が統制価格となる | 国家総動員法 |

| 昭和14~20年 | 第二次世界大戦 | |

| 昭和15年3月 | 酒税法の制定 (造石税、庫出税の併課) | |

| 昭和18年4月 | 庫出税に級別差等課税制度を採用 | |

| 昭和19年4月 | 造石税の廃止、庫出税のみとなる | |

| 昭和21年11月 | 日本国憲法公布 | |

| 昭和28年2月 | 酒税法(現行法)の制定 | |

| 昭和37年4月 | 酒税法の大幅改正 (酒類の種類分類の改正、従価格制度の採用、申告納税制度の採用) | |

| 平成元年4月 | 酒税法等の大幅改正(級別制度の廃止、従価格制度の廃止、酒類の種類間の税率の見直し等、酒類の表示基準制度の創設) | 消費税導入 |

| 平成18年5月 | 酒税法等の一部改正(酒類の分類を10種類から発泡性酒類、醸造酒類、蒸留酒類、混成酒類の4種類に簡素化、一部酒類の定義を改正) |

古くは室町時代から平成まで大きな存在感を示していた酒税ですが、最近その税収は減少傾向にあります。100年ほど前には全体の約40%を占めていましたが、近年は約2%にまで落ち込んでいるのです。

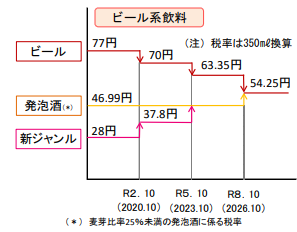

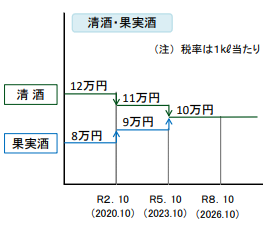

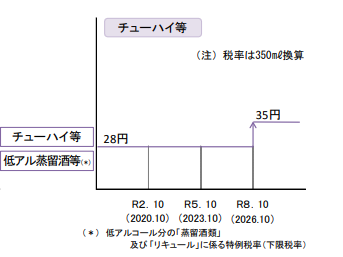

この事態を受け、政府は2020年10月、2023年10月、2026年10月のタイミングで段階的に酒税法の改正を取り決めました。ビールの定義が変わり、「ビール」「発泡酒」「新ジャンル(第三のビール)」に分類されていた発泡性酒類が1つに統一され、税額も一律に。同様に清酒や果実酒なども税率が一律化される方針です。

つまり今回の税改正の目的は「安いお酒は増税、高いお酒は減税することで、ばらばらだった税額を一律化すること」と言えるでしょう。

発泡酒・新ジャンル(第三のビール)・チューハイ・サワーなどは増税、ビール・日本酒は減税され、私たちの生活に大きな影響を与えることが予想されます。お酒好きにはなかなかつらい現実ですね。

こうした安価で手の出しやすいお酒の増税をうけ、さらなる「若者のお酒離れ」を危惧した酒造業界の中からは、新たな取り組みに挑戦する動きも出てきました。

例えばドライフルーツなどが入ったカップに日本酒を注ぐと甘いカクテルができる「ぽんしゅグリア」や、ワインや日本酒のラベルのカスタマイズなど。アイデアの斬新さやブランディングに力を入れた商品が目をひき、お酒は味わうだけのものではなく、目で見て体験して楽しむものに進化しつつあります。

厳しい局面にある酒造業界を盛り上げるためには、増税という直接的なアプローチだけでなく「どのように若者の関心を集め、シェアされるのか」というSNSやマーケティングを意識した観点が必要不可欠になってくるのではないでしょうか。これからどんな工夫を凝らした面白いお酒が出てくるのか、期待が高まりますね。

まとめ

ここまで酒税の歴史を振り返ってきましたが、度重なる増税、下戸が多い国民性など、酒蔵にとって不利な境遇ながらも酒造文化が大きく発展した事実に、酒蔵の努力と日本人のお酒への愛を感じずにはいられません。

また、近年では海外での日本酒への関心の高まりから、日本酒のさらなる世界進出も期待されています。国内でも新たな取り組みや斬新なアイデアの商品が次々に生まれ、日本のお酒の新たな可能性を感じられます。日本を代表する文化として、酒蔵や日本のお酒の今後の発展からますます目が離せません。

※1 土地に対して課せられる租税。

※2 財やサービスの取引価格を基準として税率を決定する制度。取引価格に比例して税負担が大きくなる。

※3 主に日本酒、ウイスキーに適応された制度。品質によって酒を分類し、上級になるほど税率が上がる。

参考

- 国税庁,「戦後の酒と酒税 | 租税史料特別展示」

https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h22shiryoukan/05.htm(2022-08-15閲覧). - 依存症対策全国センター,「日本人の飲酒傾向」

https://www.ncasa-japan.jp/understand/alcoholism/japanese(2022-08-24閲覧). - ビール酒造組合、発泡酒の税制を考える会,「日本のビール・発泡酒・新ジャンルと税」

https://www.brewers.or.jp/contents/pdf/fact2011.pdf(2022-08-15閲覧). - 財務省,「身近な税お酒にはどれくらいの税金がかかっているのですか?」

https://www.mof.go.jp/tax_information/qanda010.html(2022-08-15閲覧). - 財務省,「酒税に関する資料」

https://www.mof.go.jp/tax_policy/summary/consumption/d08.htm(2022-08-15閲覧). - 会田雄次、大石慎三郎、林英夫,『近代日本の地域づくり200のテーマ』農山漁村文化協会(農文協),2000年

http://lib.ruralnet.or.jp/syokunou/lib/fudoki/200/112.html(2022-08-15閲覧). - 小泉武夫,「江戸にみる日本橋の酒と食」

http://www.chuo-ci.jp/pdf/kikanshi/68.pdf(2022-08-25閲覧).

人気記事ランキング

事業再構築